业绩Highlights:增速、利润率全面超预期,"Rule40"高达114

-

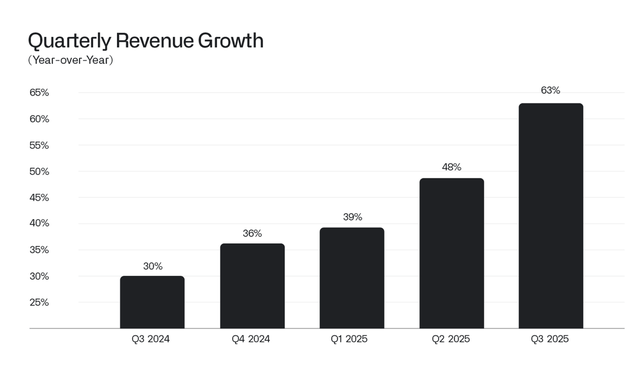

Q3营收同比+63%,达到11.8亿美元

-

全年收入指引上调至44亿美元,这说明Q4收入指引14亿美元

-

调整后营业利润率高达51%,高增长的同时伴随着较高的运营杠杆效应 -

GAAP净利率40% -

自由现金利润率46%(有SBC影响)

-

按软件行业的Rule40法则,PLTR高达114

-

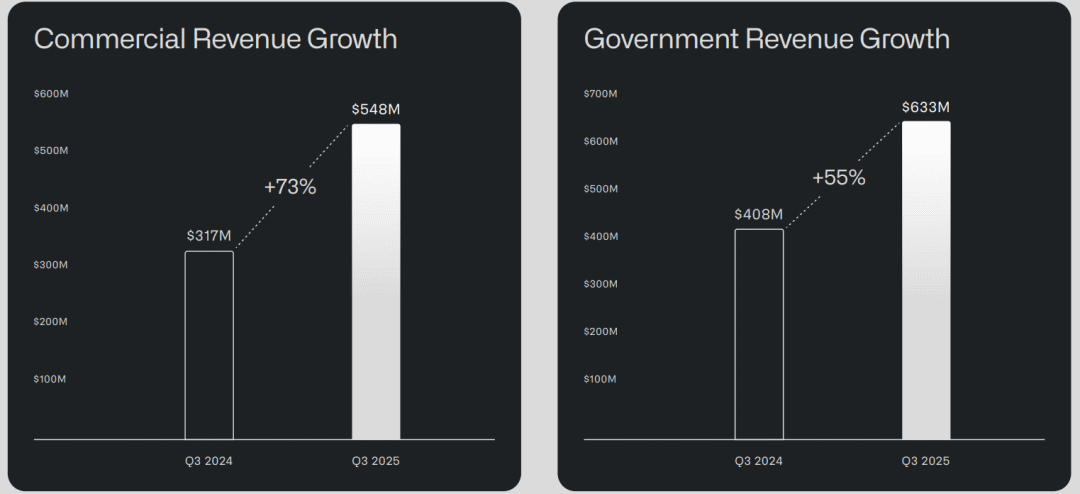

增长核心引擎仍然来自美国市场,尤其商业市场增速高达73%,商业业务收入占比也在提升,但军工仍是大头

-

AI-FDE是原生的AIP Agent,它懂得如何连接数据源、如何整合和转换数据、如何创建本体和函数、如何构建应用,为FDE和客户自己的开发者都带来了惊人的速度提升和生产力飞跃

Palantir的员工数量增长与业务增长不成线性比例,销售团队规模甚至还在缩减。

CEO介绍了一个案例:两名人类FDE生成了一支AI FDE智能体队伍,仅用5天时间就帮助客户完成从传统数据仓库的迁移。这项工作如果交给传统的系统集成商来做,可能需要长达2年。

随着Palantir的成功,软件行业雇佣FDE正在新的潮流,《金融时报》把FDE评为AI领域的热门职位。针对这个现象,CEO Alex也做出了回应——“他们其实并不理解这个职位。这只是一种盲目模仿。我们衡量成功的标准不是卖出了软件,而是是否解决了问题。”

-

AI HiveMind是一项全新的AIP功能,它能协调一群动态生成的智能体,解决棘手的问题、生成和完善创意、生成可执行的方案——这些方案与本体集成,能知晓企业的上下文环境。

AI HiveMind最初是为解决机密领域中极其复杂的问题而开发的——为解决瓶颈而生。例如在政府领域,它能把官员提案直接生成为复杂的任务计划。但现在,AI HiveMind也进入了商业领域,例如识别供应链中的瓶颈,主动制定可能的解决方案,然后借助AI FDE把预研方案快速转化成可投产的落地方案。

在企业级AI运行的过程中,必然会遇到突发挑战,HiveMind就是针对这种情况快速生成新颖的解决方案,并识别隐藏的机会。

边缘本体是本体的一种轻量级实现,可在移动设备上运行。客户能为硬件(无人机、机器人等)构建移动应用或嵌入式软件,并与企业的AIP实例完全集成。

利多不涨:投资人已经预期到“业绩会超出预期”

季报发布后股价先涨后跌,目前,市场整体反应是“不温不火”,核心原因仍然在于估值争议,我看了一些华尔街投资人观点:

-

Palantir的股价今年以来已上涨170%,过去12个月累计上涨300%——许多利好消息似乎已体现在股价中

-

按盘后最高市值5300亿美元计算,forward PS 120X,forward PE 260X,FCF/PE 169X

-

Palantir的增长轨迹很难准确预测

-

有意思的是,Palantir自己从未说过TAM有多大,投资人通常赋予了万亿美元级市场规模

AI应用另一个股王AppLovin周三也要发布季报,不知市场反应是否也会“不温不火”,是否会成为AI应用层滞涨的信号。

-

OpenAI和微软谈AI应用:消费端经济效益或下降,企业端变现路径已清晰

-

谷歌搜索收入大涨15%,用户粘性高于ChatGPT,如何扭转AI分流